Si la faiblesse des taux d’intérêt stimule certains particuliers, qui jugent le moment très opportun pour s’endetter, certains emprunteurs, au profil plus « fragile », subissent des refus à leur demande de crédit immobilier. Et pour cause, un taux d’usure mécaniquement bas qui ne les protège plus…

Un taux d’intérêt faible, un taux d’usure faible

Depuis quelques semaines, les sites de courtiers en crédit immobilier font étalage de taux d’intérêt exceptionnellement bas : en mars 2019, les meilleurs profils pouvaient emprunter à moins de 1 % sur 20 ans ! Une tendance qui devrait se poursuivre tout au long de ce second trimestre.

Mais si cette situation profite à certains particuliers, elle en met d’autres en difficulté, dans la mesure où, mécaniquement, quand le taux d’intérêt baisse, le taux d’usure baisse aussi !

Pour rappel, le taux d’usure correspond au taux maximum qu’un établissement prêteur peut appliquer sur un crédit immobilier. Concrètement, il s’agit des différents TAEG plafonds, établis en fonction des durées d’emprunt.

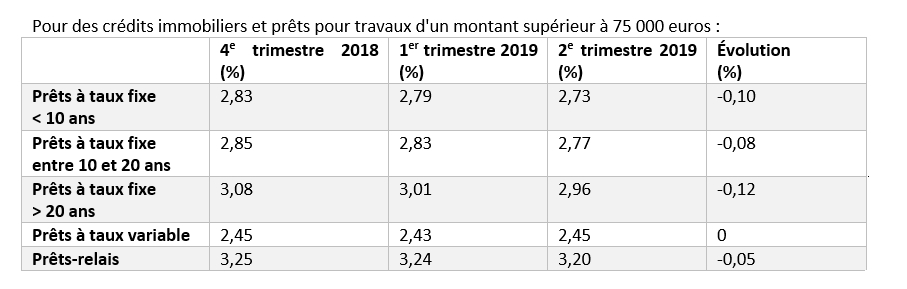

Réévalué chaque trimestre par la Banque de France, le calcul du taux d’usure repose sur l’ensemble des offres de financement réalisées par les banques dans les 3 derniers mois.

Le taux d’usure ne protège plus les emprunteurs

Si le taux d’usure d’un prêt à taux fixe sur 20 ans, qui est, actuellement, de 2,96 %, semble loin du taux d’intérêt moyen sur lequel communique les courtiers et les banques (-1 %), il faut rappeler que le premier inclut l’assurance de prêt et les divers frais, ce qui n’est pas le cas du second…

Or, comme le taux d’usure reste le même pour tous, son influence pèse différemment sur les demandes de crédit immobilier. En effet, les emprunteurs les plus « fragiles » – à savoir, les personnes âgées comme les individus ayant des problèmes de santé, vont se retrouver exposés à des refus, car, au taux d’intérêt bas, ils devront ajouter le coût d’une assurance évidemment plus élevé que la moyenne, ainsi que les frais directement liés au crédit (frais de courtage et frais de dossier).

Malheureusement, si la baisse des taux d’intérêt réduit les possibilités d’emprunt de certains, la future remontée (non encore prévue) augmentera le spectre des personnes touchées par les refus bancaires. Et pour cause, le calcul du taux d’usure, qui s’appuie sur les 3 derniers mois, mettra un peu de temps à répercuter la hausse… Dans l’intervalle, les emprunteurs « fragiles » arriveront juste plus vite à la limite autorisée par la loi…

La solution des courtiers en crédit immobilier ?

Face à cette situation, les courtiers en crédit immobilier réclament ardemment que le taux d’usure ne prenne plus en compte l’assurance de prêt : conçu pour protéger les emprunteurs, il ne joue plus son rôle ! Pire, il exclut les ménages les plus fragiles d’accéder à l’emprunt !

N’hésitez pas à laisser votre avis ou commentaires et/ou à partager vos mésaventures à cause de ce taux d’usure. Et, peut-être qu’un courtier IMMOFINANCES, grâce à son expérience et à son savoir-faire, pourra vous proposer une alternative ?

{kind=link}